투이컨설팅 김인현 대표

1. 조사 개요

투이컨설팅은 우리나라 금융회사들의 디지털 성숙 수준을 알아보기 위한 조사를 수행했다. 조사 기간은 2018년 1월 15일부터 30일까지 총 16일간이었다. 조사는 투이컨설팅의 디지털 성숙 모델을 바탕으로 개발한 설문지를 배포하고 회수 후 분석하는 방식으로 진행하였다. 은행 14개, 보험 9개, 증권 9개와 지주사, 캐피탈, 카드, 공금융 등 총 51개 사례가 조사되었다.

투이컨설팅의 디지털 성숙 모델은 다섯 가지 영역을 성숙 정도에 따라 다섯 수준으로 구분했다. 영역은 고객, 콘텐츠, 플랫폼, 생태계, 역량 등이다. 수준은 시작, 도입, 확산, 통합, 가치 등이다. 설문은 각 영역의 각 수준에 어떤 과제를 수행하고 있는가를 체크하는 방식으로 만들어졌다(자세한 내용은 100회 Y세미나 요약 #6 ‘디지털 탈바꿈 흐름 참조).

성숙 수준을 설문지로 조사하는 것은 단 기간에 많은 회사를 참여시킬 수 있다는 장점이 있는 반면, 다음과 같은 한계도 있다.

▶ 성숙 수준은 객관적인 사실에 기반하여 판단해야 한다. 설문지로 조사하는 경우, 설문 응답자의 주관적 판단과 낙관적 또는 비관적 응답 성향에 좌우될 가능성이 있다.

▶ 설문 응답자는 성숙 수준 조사를 일종의 평가로 생각하고, 좋은 결과를 얻기 위해서 실제보다 과장해서 설문에 응답하는 경우도 발생할 수 있다.

▶ 성숙 수준은 어떤 과제를 하고 있는지 여부에 따라 판단한다. 설문지에 표현된 과제를 응답자가 설문지 작성 의도와 다르게 해석하고 응답할 수도 있다. 또는 충분한 설명이 부족하여 응답자가 설문 내용을 이해하지 못할 수도 있다.

51개 사례를 조사 분석하는 과정에서 위와 같은 문제가 있는 것으로 추정되는 경우가 실제로 있었다. 예를 들면 기준 데이터 관리(MDM, Master Data Management)는 금융회사 중에서 도입한 사례가 드물다. 하지만 설문 조사에서는 64.4%의 경우가 도입하여 운영하고 있는 것으로 응답하였다. 이는 기준 데이터를 통상적인 코드 데이터로 이해하고 응답한 결과로 추정할 수 있다. 그렇지만, 분석은 이러한 주관적 추정을 배제하고 설문 응답 결과에 충실하게 진행하였다. 그 결과 해석하는 과정에서 현실과 다른 점도 다소 발견할 수 있었다. 향후 투이컨설팅 디지털 성숙 모델은 이러한 점들을 보완할 것이다.

2. 설문 항목별 분석

가장 많이 하고 있는 활동

우리나라 금융회사들은 콘텐츠와 역량에 주력하는 경향인 것으로 조사되었다. 가장 많이 하고 있는 활동 열 가지 중에서 다섯 가지는 콘텐츠, 세 가지는 역량, 두 가지는 플랫폼 관련 활동이다. 콘텐츠 관련 활동은 부정거래 탐지, 모바일 앱 적용, 디지털 전용 상품 개발 등을 수행하고 있다. 디지털 역량과 관련해서는 CEO의 주도와 전사적 추진 의지 등의 강조가 이루어지고 있다. 디지털 금융 전담 조직을 구성하여 운영하고 있다고 응답한 경우도 64.7%나 된다.

가장 많이 하고 있는 활동의 대부분은 두 번째로 낮은 수준인 도입 수준에서 수행하는 활동들이다. 우리나라 금융회사들의 디지털 성숙 수준은 전반적으로 도입 수준으로 평가된 결과와 일치한다 (금융산업의 성숙 수준 진단 결과는 다음 투이톡에서 설명 예정).

[그림 1] 긍정 답변 분포 상위 항목

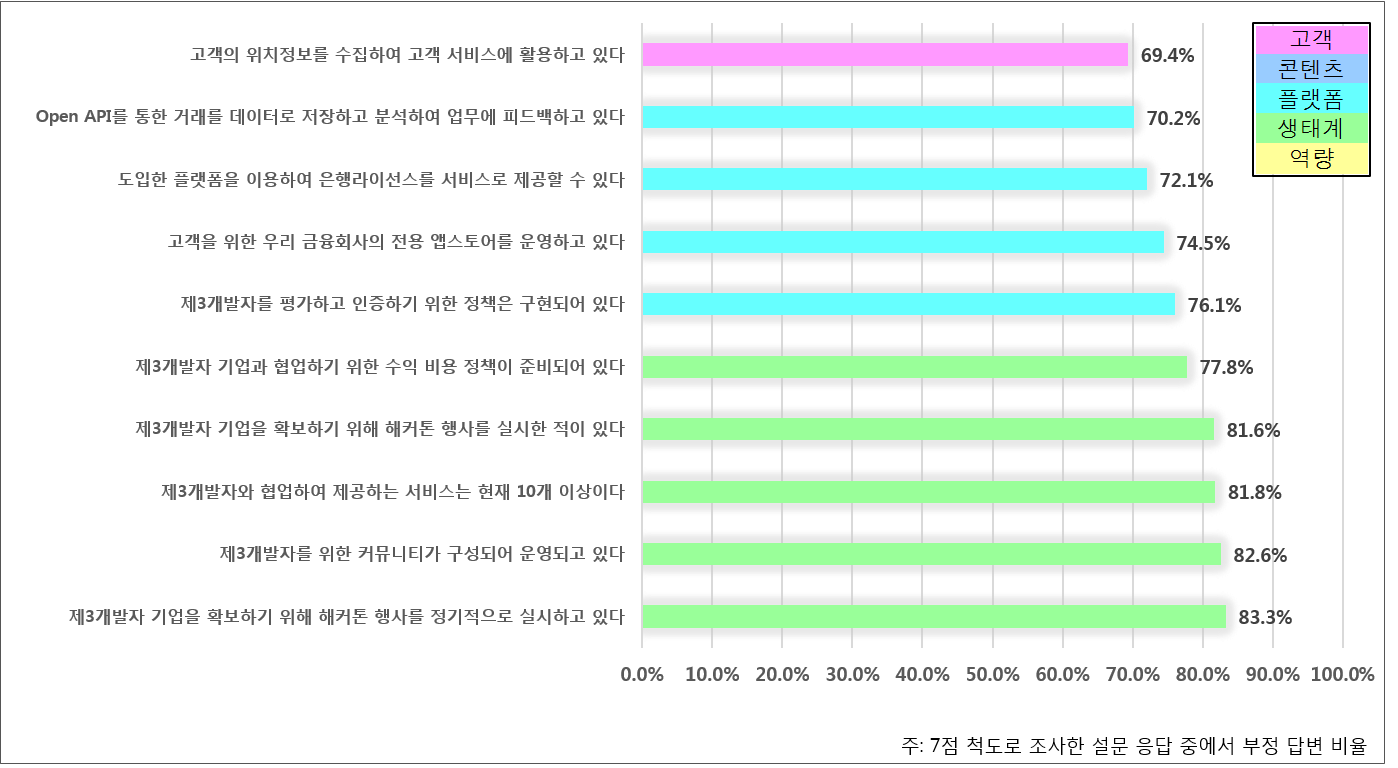

가장 적게 하고 있는 활동

우리나라 금융회사들은 생태계와 플랫폼 영역의 활동은 소홀한 것으로 조사되었다. 수행하고 있지 않은 것으로 답변한 상위 10개 활동 중에서 1위부터 5위까지는 생태계 관련 활동이고, 6위부터 9위까지는 플랫폼 관련 활동이다. 써드파티 개발자를 발굴하고 협업하는 노력이 잘 이루어지고 있지 않다. 디지털 환경에서 고객, 써드파티 등과 상호작용을 촉진하기 위해서는 오픈 플랫폼이 필요하지만, 이를 갖추고 있는 금융회사는 드물다.

디지털 콘텐츠는 생태계를 구축하고 활성화함으로써 풍성해진다는 점을 생각해볼 필요가 있다. 써드파티 개발자 생태계를 갖추기 위해서는 협업을 위한 수익 비용 정책도 준비해야 한다. 생태계 활성화는 오픈 플랫폼 도입으로 기술적 뒷받침이 되어야 한다. 오픈 API를 수단으로 협업 서비스를 제공할 수 있어야 한다.

[그림 2] 부정 답변 분포 상위 항목

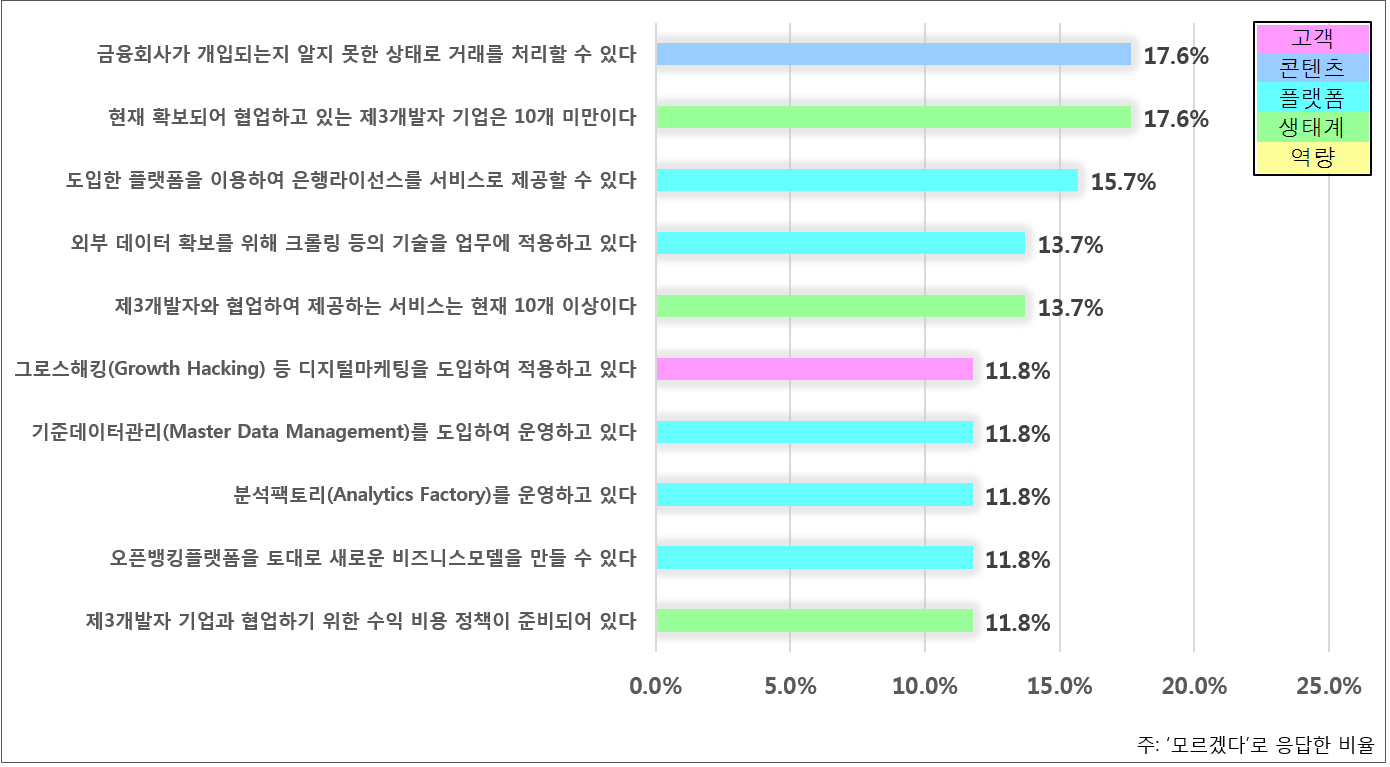

모르겠다 답변

이번 설문 조사에서 특이한 점은 설문 항목에 대해서 ‘모르겠다’로 응답한 경우가 많았다는 것이다. 성숙 수준이 낮은 경우에는 상위 수준에서 수행해야 하는 활동을 알지 못하는 것을 당연한 결과로 생각할 수도 있다. 하지만 디지털 탈바꿈이 현재 상태에서 목표 상태로 가는 여정이라면, 목표 상태를 수행하고 있지는 않더라도 인지는 하고 있어야 할 것이다.

보이지 않는 뱅킹(invisible banking), 써드파티 개발자와 협업 모델, 뱅킹 서비스 플랫폼(BaaS, Banking as a Service), 크롤링 등으로 외부 데이터 활용, 디지털 마케팅 등 디지털 아젠다에 대한 이해가 부족한 것으로 판단된다. 금융회사의 디지털 관련 부서는 디지털 탈바꿈 교육을 받을 필요가 있다. 단순 지식 전달 형태의 방식보다는 워크샵을 통해 자신의 기업에 어떻게 적용할 수 있는가 그리고 어떤 효과를 기대할 수 있는가를 이해할 수 있도록 추진하는 것이 바람직하다.

[그림 3] 모르겠다 답변 상위 항목

3. 디지털 금융 인식

디지털 금융과 기존 금융회사들의 경쟁력

금융의 디지털 탈바꿈은 이제 시작되었고 앞으로 더욱 진전될 것이다. 디지털 금융이 본격화되면 금융회사들의 기존 경쟁력에 큰 영향을 미칠 것이라는 응답이 많았다. 전체 응답자 중에서 기존 금융회사들의 경쟁력이 약화될 것이라고 응답한 경우는 52%, 그렇지 않을 것이라고 응답한 경우는 20%였다.

얼마나 영향을 미칠 것인가를 판단하기 위해 7점 척도로 응답한 결과를 평균해서 점수로 환산하면, 영향이 클 것으로 인식하는 수준은 7점 만점에 카드회사는 5.8, 캐피탈회사는 5.5, 증권회사는 5.2로 높게 조사되었다. 고객과 상호작용이 빈번한 금융업종에 파급효과가 클 것으로 전망된다.

[그림 4] 디지털 금융과 금융회사 경쟁력

챌린저 뱅크와 핀테크의 위협

‘카카오뱅크와 케이뱅크 등 챌린저 뱅크와 핀테크 회사들은 기존 금융회사에 위협이 되지 않을 것이다’라는 설문에 대해 긍정적인 응답은 24%, 부정적인 응답은 58%였다. 새롭게 뛰어들고 있는 플레이어들이 기존 금융회사에 위협이 될 것으로 인식하고 있는 상태이다. 디지털 금융이 기존 금융회사의 경쟁력에 미치는 영향에 대한 긍정 답변이 52%인 점과 비교해보면, 핀테크 회사들을 보다 더 위협적으로 느끼고 있다고 볼 수 있다.

금융 업종 별로는 보험회사, 증권회사, 카드회사 들이 상대적으로 더 큰 위협을 느끼고 있다고 생각한다. 새로운 플레이어들은 기존 금융회사의 서비스 수준이 충분하지 않거나 보다 혁신적인 서비스가 가능한 영역에서 더 큰 위협이 될 것이다. 은행의 수신과 여신 거래 보다는 고객 자산관리, 지불결제 등의 분야에서 새로운 플레이어들이 더 나은 서비스를 제공할 가능성이 크다.

[그림 5] 챌린저 뱅크와 핀테크의 위협 정도

금융 규제

금융 산업에서 규제는 양날의 칼과 같다. 과도한 규제는 새로운 기업의 진출을 막기 때문에 기존 금융회사들을 보호하는 장벽 역할을 한다. 과도한 규제는 기존 금융회사들의 상품과 서비스 혁신을 방해하여, 결과적으로 금융회사의 디지털 탈바꿈에 장애요인이 된다. 금융회사 입장에서는 과도한 규제가 부정적인 면과 긍정적인 면 모두를 갖고 있는 셈이다.

‘금융 규제가 기존 금융회사를 보호하는 역할을 한다’는 설문에 대해 부정적 반응은 26%, 긍정적 반응은 60%로 조사되었다. 금융회사들은 규제 안에서 진입 장벽의 혜택을 누리고 있는 셈이다. 금융업종 별로는 온도 차가 크다. 금융 규제의 금융회사 보호 역할에 대해서 업종 별로는 지주사가 가장 큰 긍정 점수를 보였다. 은행, 보험, 증권, 캐피탈, 공금융회사들도 긍정적이었다.

하지만 카드회사는 7점 만점에 2.3으로 응답하였다. 7점 척도에서 4점이 중립 상태이고 이보다 크면 긍정, 낮으면 부정이다. 2.3점은 높은 부정 의견을 뜻한다. 카드회사들은 금융 규제의 진입 장벽 역할이 사라졌다고 인식하고 있는 것으로 해석할 수 있다. 이는 시사하는 바가 크다. 앞으로 다른 금융업종의 규제도 점차 완화될 것이고, 그렇게 되면 금융회사들은 규제에 의한 진입장벽 혜택을 더 이상 누리게 될 수 없을 것이다.

[그림 6] 금융규제는 금융회사를 보호한다

금융 규제 방향

금융회사들은 금융산업 발전을 위해서 금융 규제가 축소되어야 한다는 점에 대해서 만장일치에 가까운 의견을 보였다. ‘축소되어야 한다’에 긍정적인 응답은 86%, 부정적 응답은 2%로 조사되었다. 규제가 금융회사를 보호하는 역할을 한다고 인식하면서도 규제 축소에 강한 지지를 보이는 이유는 무엇일까? 진입 장벽 규제 완화를 지지하기 보다는 상품과 서비스 승인, 고객 마케팅 활동 규제, 징벌적 감독 등의 규제 축소를 바라고 있는 것으로 분석된다.

금융 업종 별로는 카드회사가 규제 축소에 가장 적극적인 의견을 보였다. 카드회사는 금융회사에 적용되는 강력한 규제를 받으면서, 상대적으로 규제를 덜 받는 지불결제 서비스 회사들과 경쟁해야 하는 입장이기 때문인 것으로 판단된다. 공금융회사를 포함하여 모든 금융업종에서 7점 만점에 5점 이상의 긍정적 반응을 보였다는 것은 그만큼 금융규제가 금융 산업 혁신의 발목을 잡고 있는 때문으로 풀이된다.

[그림 7] 금융회사들의 금융규제 방향에 대한 의견

투이컨설팅이 2018년 2월에 수행한 ‘금융 고객의 디지털 인식 수준 조사’와 비교해보면 흥미로운 현상을 볼 수 있다. 금융 규제 축소에 금융회사들은 매우 적극적인 지지를 하고 있지만, 금융 고객들은 그렇지 않다는 점이다. 금융 고객들은 금융 규제가 보완책을 준비하여 완화되거나, 또는 앞으로도 지속되어야 한다고 응답했다. 특히 30대 고객들의 의견은 앞으로도 지속되어야 한다가 57.5%, 보완책을 준비하여 완화되어야 한다가 30% 수준이었다.

금융 고객들이 금융 규제 필요성을 지지하는 이유는 금융서비스의 보안과 안전성, 개인정보 보호 등이 고객 입장에서 매우 중요하기 때문으로 판단된다. 금융 고객에게 가장 중요한 판단 기준은 금융 고객 보호인 것이다. 금융 규제는 축소되는 추세이기 때문에 금융회사들의 자율성은 점차 커질 것임이 분명하다. 하지만 그로 인해 고객의 보안과 안전성, 개인 정보 보호 등에 대한 믿음에 손상이 가게 된다면, 이는 금융회사 입장에서 큰 손해가 될 것이다.

[그림 8] 금융 고객들의 금융 규제 방향에 대한 의견

- 끝 -