인공지능 적용은 도입을 넘어서 확산 수준

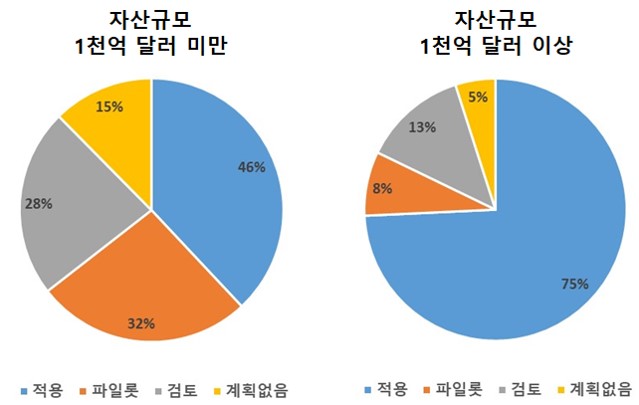

은행 업무에 인공지능 적용은 도입을 지나 확산 단계에 이른 것으로 판단된다. UBS Evidence Lab이 2019년 미국 은행들을 대상으로 조사한 결과 대형 은행의 75%는 이미 인공지능을 업무에 적용 중인 것으로 나타났다. 중소 은행의 경우에도 적용 중인 은행이 46%에 이르고 있다. 대부분의 메이저 은행들은 2016년 이후 인공지능 솔루션을 이미 도입하여 활용하고 있다.

우리나라의 경우에도 2018년 이후 인공지능이 활발하게 도입되고 있다. KB국민은행은 인공지능 기술을 이용하여 자영업자와 중소기업 등에 정책자금을 추천해주는 모바일 정책자금 플랫폼 ‘KB브릿지’를 출시한다고 밝혔다. KEB하나은행은 인공지능 기반 이상금융거래탐지시스템을 도입하였다. 신한은행은 인공지능 챗봇 ‘쏠메이트’와 로보어드바이저 ‘쏠리치’ 등을 서비스하고 있다. 부산은행은 인공지능기반 보이스피싱 이상거래 탐지시스템을 운영하고 있다. 신한카드는 스타트업 인피니그루와 협업하여 인공지능 기반 이상징후 탐지시스템 개발을 추진하고 있다. 기업은행이 주도한 ‘IBK피싱스톱앱’은 인공지능을 기반으로 하는 보이스피싱 차단 앱이다. 금융감독원은 2019년 8월 이후 전국민에게 서비스를 개시할 예정이다.

[그림 1] 은행들의 AI 전략 도입 또는 검토 현황

자료원: UBS Evidence Lab (2019년 175개 미국은행 조사결과)

인공지능 솔루션의 주된 도입 목적은 업무 생산성 향상과 데이터 기회 포착 등으로 조사되었다. 은행 업무의 상당 부분을 차지하고 있는 단순 조회 및 보고서 작성 등의 업무는 RPA 도입으로 생산성 효과를 즉시 실현하고 있다. 또한 방대한 데이터를 분석하여 비즈니스에 유용한 통찰력을 얻기 위해서 인공지능을 도입하고 있다. 디지털 거래의 확대로 폭발적으로 쌓이고 있는 데이터를 활용하기 위해서는 인공지능이 필수 아이템이 되어 있다. 인공지능은 업무 원가를 낮출 수 있을 뿐만 아니라 보다 타당한 의사결정을 끌어내기 위한 수단이 되고 있는 것이다.

[그림 2] 금융회사들이 인공지능 솔루션을 도입하는 이유

자료원: Narrative Science, The rise of AI in financial services

인공지능 기술의 진화

인공지능은 3단계로 구분된다

▶ ANI(Artificial Narrow Intelligence): 좁은 범위에 인공지능을 적용하는 경우이다. 하나의 기능에 국한하여 인공지능을 도입하는 것으로, 부정거래 탐지, 챗봇을 이용한 상담 등이 해당된다.

▶ AGI(Artificial General Intelligence): 어느 사건의 발생에서부터 의사결정과 행동, 그리고 피드백 분석 등 전체 업무의 시작에서 끝까지 인공지능을 적용하는 경우이다. 인공 지능은 스스로 문제의 원인을 분석하여 해결책을 만들어내는 역할을 수행한다.

▶ ASI(Artificial Super Intelligence): 인공지능 발전의 마지막 수준이다. 인공지능이 사람보다 뛰어난 통찰력으로 전체 비즈니스에 관여한다.

현재 대부분의 은행들은 ANI 수준에 있다. UBS는 스스로를 ANI의 마지막 수준에 있다고 평가하고 있다. ANI 수준에서는 인공지능은 사람과 거의 같은 통찰력을 보여준다. ANI에서 AGI로 넘어가기 까지는 상당한 시간과 노력이 소요될 것으로 전망되고 있다. 또한 금융 관련 법규와 제도에서 수용할 수 있는 수준도 같이 검토되어야 한다.

[그림 3] AI의 진화

자료: https://www.ubs.com/microsites/artificial-intelligence/en/new-dawn.html

인공지능 적용 Use Case 들

대부분의 은행 업무는 인공지능을 적용할 수 있다. 그 중에서도 가장 큰 효과를 보이고 있는 영역은 로보틱 프로세스 자동화(RPA, Robotic Process Automation), 부정거래 탐지(Fraud Detection), 대화형 은행(Conversational Banking) 등이다. 트레이딩과 자산관리 영역도 인공지능 적용이 확대되고 있다.

▶ 로보틱 프로세스 자동화(RPA)

소프트웨어 로봇이 사람을 대신해서 단순 반복 업무 처리를 수행하게 하는 것이다. 로보틱 프로세스 자동화(RPA, Robotic Process Automation)를 통해 단순 작업에 투입되는 인력을 절감할 수 있다. 신청서 대조, 이미지 판독, 정보 확인, 보고서 작성 및 제출 등의 업무에 소프트웨어 로봇을 적용하여 운영 프로세스를 빠르고 정확하게 처리할 수 있다.

RPA 자체는 인공지능이라고 할 수는 없지만, 자동화 대상 타스크 중에서 문서와 영상 인식 등에 인공지능 기술이 적용된다. 국내 주요 은행들은 RPA를 도입하여 고객 문서 작성, 여신 업무 실행, 비대면 계좌 개설 등에 도입하고 있다.

▶ 부정 거래 탐지

고객 데이터를 분석하여 평상시와 다른 패턴의 거래를 탐지하여 조기에 예방하거나 빠른 사후 처리를 하는데 적용된다. 고객의 행태, 위치정보, 구매 습관 데이터 등을 분석하여 이상 거래를 탐지하고 필요한 조치를 즉시 발동시킬 수 있다.

▶ 대화형 은행(Conversational Banking)

고객과 대화를 통해 고객의 문제를 해결하거나, 마케팅 활동을 하는데 적용된다. 챗봇과 음성도우미(Voice Assistant)가 이용된다. 고객은 보다 편리한 방법으로 자신에 맞춤화된 대화를 통해 좋은 고객경험을 누릴 수 있다. 또한 고객 스스로 처리할 수 있도록 함으로써 고객 접점을 유지하는데 소요되는 노력을 줄일 수 있다.

▶ 고객 인증 및 식별

생체 인증 솔루션으로 고객을 인증하고 식별하는데 걸리는 시간을 줄이고 효율성을 높이며, 고객에게는 편리함을 제공한다. 물리적 생체 인증 수단으로는 지문, 홍채, 음성 등이 있고, 행태적 생체 인증 수단으로는 타이핑 리듬, 앱 사용 순서, ATM 접근 자세 등이 있다. 생체 인증 수단으로 부정 거래를 탐지할 수도 있다.

▶ 트레이딩(Quantitative Trading)

인공지능은 비구조적 데이터까지 포함한 대규모 데이터를 빠르게 분석한다. 트레이딩에서 빠른 의사결정은 수익 기회를 더 크게 한다. 또한 인공지능에 의한 주식 분석은 과거의 데이터로부터 검증된 알고리즘을 적용하기 때문에 보다 정확한 분석을 가능하게 한다. 그리고, 인공지능은 투자자의 단기 및 장기 투자 목적을 충족할 수 있도록 포트폴리오를 효과적으로 관리할 수 있게 한다.

대규모 데이터를 분석하여 패턴을 찾고 의사결정에 활용한다. 트레이딩을 자동화하고 시간을 단축하며, 부정 및 불법 트레이딩을 예방한다. 언론 보도, 컨퍼런스 스피치, 정책 및 규제, 소셜 미디어 등 다양한 비구조적 데이터를 활용할 수 있다. 메릴린치, 블랙록, 블룸버그 등이 이미 적용하고 있다. 신한그룹은 신한AI를 출범시켰다.

▶ 개인자산관리(Personal Finance Management)

개인의 소득, 자산, 지출 등을 기록하고 관리하며 조언한다. 자산관리 앱을 통해서 수입과 지출 추이와 향후 상태, 금융 자산 포트폴리오, 소비 패턴 등을 시각화하여 보여주고, 금융 목표를 달성할 수 있도록 경고와 어드바이스 등을 제공한다. 금융 상품을 추천하거나 포트폴리오 조정 방안을 제시한다.

고객의 금융 자산과 부채, 자금 흐름 등을 분석하여 개별 고객의 사정을 고려한 챗봇 서비스에 활용할 수 있다. 인공지능은 또한 고객의 셀프서비스를 지원함으로써 콜센터의 업무 부담을 획기적으로 줄여 준다. 모바일 앱은 개인의 소득, 지출 추이, 소비 습관 등을 분석하여 개인의 자산 관리를 최적할 수 있도록 상품을 추천할 수 있다. 또한 보다 유리한 금융 상품 활용 방식을 추천할 수도 있다.

▶ 심사(Underwriting)

보다 빠르게, 보다 정확하게 그리고 보다 낮은 비용으로 신용도를 파악할 수 있다. 더 많은 데이터 항목을 적용하여 신용도를 평가할 수 있다. 보다 복잡하고 정교한 규칙을 적용할 수 있다. 결과적으로 여신 기회를 확대하고, 부실 발생을 최소화한다. 또한 여신프로세스에서 발생하는 운영리스크를 피할 수 있다. 사람의 자의적 판단이 개입될 여지를 줄이고 객관적인 업무 규칙에 의해서 여신 심사가 이루어지게 한다. 기존 금융 거래 데이터 외에 대안 데이터(alternate data)를 이용할 수 있다. 예를 들면 소셜미디어 활동 데이터, 모바일 이용 데이터 등이다.

▶ 리스크 관리

인공지능은 리스크 모니터링과 측정에 큰 효과를 발휘한다. 보다 방대하고 다양한 데이터를 보다 빠른 시간 안에 처리할 수 있다. 과거의 리스크 패턴들을 분석하여 미래에 발생할 수 있는 이슈들을 탐지하여 조기 경보를 발동할 수 있다. 시장에서 발생하는 사실들을 실시간 분석함으로 인해서 환경 변화를 보다 빠른 시간에 예측할 수 있다.

▶ 자금세탁방지

자금세탁방지와 관련된 규제 준수 및 의심 거래 식별에 소요된 비용과 시간을 절감한다. 자금 세탁을 진행하는 대상을 찾아 내거나, 의심되는 자금의 이동 경로를 추적할 수 있다.

인공지능 도입 및 확산 방안

은행 등 금융회사의 인공지능 도입은 빠를수록 좋다. 인공지능은 반복을 통해 학습을 하게 되고 학습 기간과 횟수는 인공지능의 성능을 좌우하기 때문이다. 또한 인공지능 적용을 위한 내부 역량 확보와 조직 대응 능력을 갖추는 것도 실제 적용 경험을 통해 향상될 수 있다.

▶ 적합한 대상 업무를 선정한다

자신의 니즈에 맞는 적용 업무를 결정한다. 다른 은행들이 도입한다고 해서 도입하는 것은 효과를 발휘할 수 없다. 도입 이후의 활용 타당성을 확인해야 한다.

▶ 데이터를 확보한다

인공 지능 도입의 가장 큰 걸림돌은 데이터 부족과 데이터 사일로 현상이다. 자체 데이터로 부족한 것은 외부와 협업을 통해 데이터를 확보해야 한다. 내부의 데이터가 부서 또는 시스템 별로 따로 관리되고 있다면 이를 해소해야 한다.

▶ 프로세스를 바꾼다

현재의 프로세스를 그대로 운영하면서 인공지능을 도입하는 것보다는 인공지능 도입을 전제로 프로세스를 재정의함으로써 효과를 극대화할 수 있다.

▶ 기술 인프라를 갖춘다

인공지능 솔루션과 데이터를 통합 운영할 수 있는 기술 환경을 준비해야 한다. 인공지능 인프라는 특정 업무에 국한되지 않도록 기술 아키텍처를 고려해야 한다.

▶ 외부 파트너와 연계한다

인공지능 기술을 내부에 충분한 수준으로 확보하기에는 시간이 걸린다. 어느 경우에는 자체로 확보하는 것이 비용효율적이지 않을 수도 있다. 관련하여 외부 전문 기업을 발굴하고 장기적으로 안정적 협업 관계를 형성한다.

▶ 감독당국과 협업한다

인공지능은 혁신을 지향한다. 금융회사는 책임 혁신(Responsible Innovations)을 추구해야 한다. 현재의 규제와 미래의 변화는 혁신 과정에서 충분하게 검토되어야 한다. 금융회사의 인공지능 기획 및 도입 과정에서 관련 금융 당국 부서와 의사소통이 지속적으로 이루어져야 한다.

- 끝 -