2021년 10월 1일, 월스트리트 저널에 구글이 뱅킹서비스를 포기한다는 기사가 실렸습니다. 애플, 아마존, 페이스북 등 빅테크 기업들은 금융서비스 진출을 시도해왔습니다. 애플은 2019년 골드만 삭스와 제휴하여 애플카드를 선보였습니다. 페이스북은 특정 시장을 대상으로 메신저를 통한 간편결제와 송금 서비스를 제공하고 있습니다. 아마존은 JP모건과 함께 당좌예금 계좌 서비스를 준비해 왔습니다. 중국에서는 이미 빅테크가 빅파이가 되어 있습니다. 알리바바와 텐센트는 지급결제는 물론 대출, 자산관리, 보험 등의 서비스를 제공하는 통합 금융서비스 공급자입니다.

빅테크의 금융 진출은 세계적 현상이면서 또한 피할 수 없는 대세로 인식되어 왔습니다. 규모가 큰 금융회사, 즉 빅파이들은 빅테크의 금융진출에 대비하기 위한 전략 수립에 골몰해왔던 것도 사실입니다. 구글의 금융 진출은 어쩌면 당연한 것으로 생각되었습니다. 구글은 2020년 11월에 구글의 계좌서비스 플렉스를 발표했습니다. 시티그룹을 포함해서 참여 은행으로 11 곳 확보했습니다. 시티그룹에는 구글 플렉스 계좌 서비스 대기자로 40만명이 등록한 상태였습니다. 이런 상황에서, 구글이 뱅킹을 포기한다고 발표한 것은 놀라운 일인데요.

구글의 뱅킹 진출 포기의 이유는 무엇일까요? 구글은 어떤 금융서비스를 기획하고 있었을까요? 구글의 금융 포기는 향후 빅테크와 빅파의 관계에 어떤 시사점이 있을까요? 이번 영상에서는 이러한 내용에 대해 설명해보려고 합니다.

구글이 생각한 뱅킹 서비스

구글의 뱅킹 서비스는 어떤 모습일까요?

구글이 직접 은행을 설립하지는 않습니다. 기존 은행의 계좌와 연계하는 방식입니다. 미국에서는 비금융기업이 금융비즈니스를 운영하려면 미연방예금보험공사(FDIC)와 미국신협(NCUA) 등 금융당국의 심사를 통과해야 합니다. 하지만, 구글의 뱅킹 서비스는 금융라이센스를 가지고 있는 은행과 협업하는 비즈니스 모델이므로, 별도 허가를 받지 않아도 됩니다.

구글의 뱅킹 사업은 시저 센굽타(Caesar Sengupta) 부사장이 담당했습니다. 2020년 11월 센굽타 부사장은 구글의 뱅킹 서비스 계획을 발표했습니다. 구글의 뱅킹서비스 이름은 플렉스(Plex)입니다. 플렉스 서비스는 은행 계좌와 연결된 지불결제 서비스입니다. 사용자는 구글페이를 통해 은행 계좌를 선택하여 서비스를 이용하게 됩니다. 이용 방법은 직관적이고 단순합니다. 사용자는 구글페이를 통해서 자유롭게 지불결제와 송금을 할 수 있습니다. 이용을 위한 수수료도 부대조건도 없습니다. 월 정액 수수료도 당좌계좌 수수료도 없고, 최소 잔고유지 조건도 없습니다.

플렉스는 개인간 결제(P2P Payment)를 지원합니다. 동시에 여러 사람이 결제하는 그룹페이먼트도 가능합니다.

플렉스는 ‘get gas’와 ‘order food’ 버튼을 제공합니다. 사용자는 주유 또는 주차할 필요가 있으면 ‘get gas’ 버튼을 누르면 됩니다. 플렉스는 사용자의 취향, 소비패턴, 현재 위치, 주변 상권 등의 데이터를 기반으로 추천안을 제시합니다. 사용자는 서비스를 이용하고, 지불은 저절로 이루어집니다. 사용자가 지정한 조건에 따라 최적의 지불 방법이 선택됩니다. 서비스 니즈와 서비스 구매, 비용 지불로 이어지는 구매 여정을 하나로 통합한 것입니다.

개인의 수입과 지출 내용은 대시보드 형태로 보여줍니다. 언제 어디서 발생했는지를 확인할 수 있습니다. 대시보드 정보를 통해서 소비자는 자신의 소비와 저축에 대해 보다 합리적인 의사결정을 할 수 있습니다. 금융 마이데이터 서비스라고 할 수 있을 것입니다.

‘insight’버튼을 누르면 개인재무관리(PFM, Personal Finance Management) 서비스로 넘어 갑니다. PFM은 대부분의 금융회사가 제공하고 있습니다. 플렉스의 PFM은 구글버전의 PFM입니다. 특징은 금융사들이 갖고 있지 않은 더 많은 데이터를 활용한다는 점입니다. 개인은 일반 PFM을 활용하기 위해서는 데이터를 입력하는 수고를 해야 합니다. 구글은 상거래 데이터, G메일로 전송되는 데이터, 구글포토를 이용한 영수증 인식 등을 통해 대부분의 데이터를 자동으로 수집합니다.

디지털 세대는 구글 뱅킹 서비스를 선호한다

구글이 구상한 서비스는 디지털 세대에 더 인기가 있습니다. 코너스톤 어드바이저리의 조사에 의하면 여러가지 새로운 서비스들에 대해서 “매우 관심있다”라고 대답한 비율은 Z세대가 가장 높았고, 베이비부머 세대는 가장 낮았습니다. 서비스 중에서는 “Get gas”에 Z세대의 48%가 “매우 관심있다”고 대답했습니다. “Get gas”에 대해서 베이비부머는 13%만이 “매우 관심있다”고 대답했습니다.

이러한 조사 결과는 디지털 뱅킹 서비스에 대해서 세대별로 선호도가 크게 다르다는 점을 시사합니다. 미래 경제의 주역인 밀레니얼 세대와 Z세대는 디지털에서 통합된 서비스에 보다 적극적입니다. 구글의 뱅킹 서비스 기획은 디지털 세대의 마음을 잘 이해한 것으로 판단됩니다.

구글 플렉스의 강점

구글이 구상한 플렉스 서비스는 사실, 모든 금융회사들이 제공하고 싶은 서비스입니다. 금융회사들은 이를 위해 디지털금융플랫폼 구축에 막대한 투자를 하고 있습니다. 은행들도 구글이 기획한 서비스를 제공할 수 있을까요? 쉽지 않을 것으로 보입니다. 구글만이 갖고 있는 강점을 기존 은행들은 갖고 있지 못하기 때문입니다.

첫째, 은행은 구글이 보유하고 있는 데이터를 갖고 있지 않습니다. 구글은 사용자에 대해서 방대한 데이터를 보유하고 있습니다. 또한 데이터를 활용하여 통찰력을 끄집어내는 능력도 탁월하고, 이를 이미 서비스에 반영하고 있습니다. 디지털 세대는 구글 플랫폼 위에서 생활하고 있습니다. 디지털 라이프 데이터는 은행들이 확보하기 쉽지 않습니다.

둘째, 은행은 상인 네트워크를 갖고 있지 않습니다. 구글은 검색 광고 등을 통해 상인들과 연결점을 보유하고 있습니다. 상거래와 금융거래를 융합한 서비스를 만들어내는데 구글이 더 유리합니다. 구글은 또한 은행보다 방대한 사용자 네트워크가 글로벌 수준에서 구축되어 있습니다. 구글은 두 네트워크를 연결하면 됩니다.

셋째, 디지털 기술 수준에서 격차가 큽니다. 보유하고 있는 기술인력의 규모에서도 활용하고 있는 기술 수준에서도 구글은 은행보다 앞서 있습니다. 은행들은 이러한 격차를 해소하기 위해 기술 벤더를 활용하기도 하지만, 구글은 이들 기술 벤더들보다 기술력이 앞서 있습니다. 기술 혁신이 서비스 혁신을 이끕니다. 은행들은 구글의 기술을 배우고 따라가는 입장입니다.

그렇다면, 은행이 선택할 수 있는 대안은 무엇일까요? 가능하다면 구글과 협력하는 것이 쉽고 빠른 길일 것입니다.

뱅크의 생각

구글 플렉스 서비스는 은행과 협업을 전제로 하고 있습니다. 은행이 참여하지 않으면 플렉스 서비스는 성립하지 않습니다. 은행이 구글과 경쟁하는 것은 디지털 세대에서는 유리하지 않습니다. 그렇다면, 구글과 은행들은 서로 협업하게 되지 않을까요?

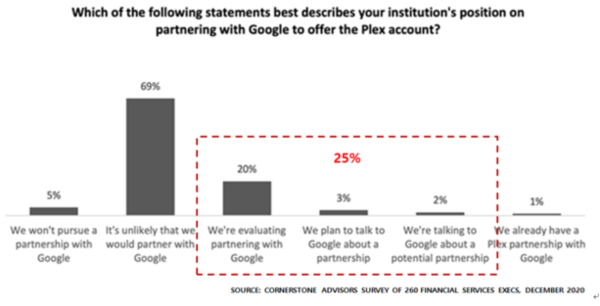

2020년 12월에 코너스톤 어드바이저는 260개의 금융회사를 대상으로 설문조사를 진행했습니다. 구글의 플렉스와 파트너 관계를 맺을 것인가가 질문이었는데요. 부정적 응답을 한 비율은 74%에 달했습니다. 파트너 관계를 평가할 것이라는 비율은 25%였습니다.

구글의 사용자는 이미 충분히 많습니다. 구글 입장에서는 보다 많은 은행을 확보하여 충분한 공급자 네트워크를 구축해야 합니다. 참여하는 은행 수가 늘어날수록 구글 사용자들이 누릴 수 있는 혜택도 커집니다. 네트워크 외부성이 작동할 수 있게 됩니다.

은행들은 방대한 규모의 구글 사용자들에게 자신의 계좌를 소개할 수 있고, 이들을 고객으로 유치할 수 있는 기회를 갖게 됩니다. 구글과 협업을 통해 기술 투자에 대한 부담도 덜 수 있을 것입니다. 그럼에도 은행들이 구글과 협력에 부정적인 이유는 무엇일까요?

대형 은행들은 구글과 협업하는 것에 대해서 두 가지 우려를 합니다.

첫째, 구글 플렉스에 다수의 은행이 참여하게 되면 디지털 뱅킹 생태계는 구글을 중심으로 돌아가게 됩니다. 구글이 디지털뱅킹의 허브가 되는 것입니다. 그렇다면 은행의 협상력은 떨어질 것이고, 구글의 전략에 따라 은행의 경영이 좌우되는 상황이 됩니다.

둘째, 구글은 은행 비즈니스에 대해서는 경쟁력이 약합니다. 금융 비즈니스는 라이선스 비즈니스입니다. 규제를 감당하기 위한 비용 지출이 상당한 규모입니다. 금융 상품 설계는 고도의 전문성이 필요한 영역입니다. 구글과 협업하면, 구글은 컴플라이언스 비용을 지불하지 않으면서 금융 노우하우를 확보하게 됩니다. 은행들은 구글과 비즈니스 역량을 공유할 이유는 없다고 생각합니다.

반면에 소형 은행들은 구글의 제안에 대해 매력을 느낍니다. 디지털 금융의 진전은 소형 은행의 입지를 더욱 어렵게 합니다. 아날로그 금융 시대에는 지리적 장벽으로 인해 자신의 고객을 지킬 수 있었습니다. 하지만 디지털 시대에는 서비스 디지털화에서 앞선 금융회사가 고객을 보다 많이 확보합니다. 소형 은행들은 디지털 투자 규모도 열세이고 디지털 인재를 확보하기도 어렵습니다.

시티뱅크의 생각

시티그룹은 구글 플렉스에 참여하는 것으로 결정했습니다. 다른 은행들과는 다르게 생각한 것입니다. 시티그룹의 생각은 무엇일까요? 시티그룹의 미국 소비자뱅킹 담당 CEO인 아난드 셀바(Anand Selva)의 설명을 들어보겠습니다.

첫째, Z세대의 비중이 점점 더 커지고 있습니다. Z세대는 디지털 기술에 익숙한 모바일 퍼스트 세대입니다. 구글과 협업은 이들을 고객으로 확보하는데 도움이 될 것입니다.

둘째, 시티그룹이 현재 굴뚝 비즈니스 규모는 열위에 있습니다. JP Morgan은 미국에서 가장 큰 은행으로 시티그룹보다 지점이 7배나 많습니다. 고객 규모를 확장하는데 도움이 될 것입니다.

셋째, 구글 생태계의 장점과 시티그룹의 장점을 통해 고객은 베스트 서비스를 경험하게 됩니다. 구글이 고객 관계 일선을 차지하는 것이 위험하긴 하지만, 고객은 자신의 계좌는 시티그룹이 서비스한다는 것을 알고 있을 것입니다.

시티그룹에는 플렉스 사용 희망자가 매주 1만명 정도 속도로 늘어나고 있다고 합니다.

금융소비자의 생각

금융소비자들은 구글의 플렉스 계좌 서비스를 어떻게 생각하고 있을까요?

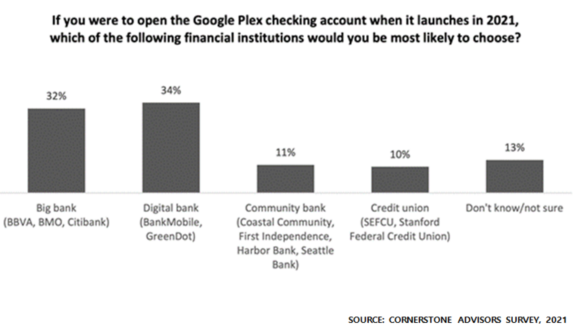

코너스톤 어드바이저는 2021년 금융소비자를 대상으로 구글 플렉스 사용의향을 조사했습니다. 전체 응답자의 59%는 계좌 개설을 긍정적으로 대답했습니다. 애플페이와 구글페이 사용자들은 79%가 긍정적으로 대답했습니다. 디지털 금융에 익숙한 금융소비자들은 구글플렉스 서비스에 뜨거운 반응을 보였다고 평가됩니다.

소비자들이 우려하는 것은 구글이 자신에 대해서 너무 많은 데이터를 갖게 된다는 점입니다. 그리고 그 데이터가 자신의 의사와 상관없이 사용되거나 또는 유출되는 위험을 걱정합니다. 구글은 사용자 데이터를 구글이 활용하지도 않을 것이고, 철저한 보안 체계로 관리할 것이라는 점을 강조해왔습니다.

구글의 뱅킹 서비스 진출, 그리고 구글이 기획한 뱅킹 서비스는 금융소비자들에게 좋은 소식임이 분명합니다. 특히 디지털 세대는 구글의 뱅킹 서비스가 실현되면 적극적으로 이용할 것으로 전망됩니다.

구글이 포기한 이유

은행들은 부정적이지만, 금융소비자는 호의적인 구글의 플렉스는 금융당국의 규제도 문제가 되지 않았습니다. 참여 은행도 11곳을 확보했고, 출시 전임에도 40만명의 사용 대기자가 있었습니다. 그럼에도 구글은 플렉스를 포기했습니다. 이유는 무엇일까요?

첫째, 프로젝트 실패로 인한 핵심인력의 이탈

플렉스 프로젝트는 그 동안 데드라인을 지키지 못하는 등 내부적으로 진행이 원만하지 않았던 것으로 알려졌습니다. 그 결과 프로젝트를 주도했던 세굽타 부사장은 2021년 4월에 구글을 그만 두었습니다. 세굽타는 아보웍스(Arbo Works)라는 기술금융 스타트업을 설립했고 구글 플렉스팀의 인원 12명이 이동했습니다. 프로젝트를 추진하기가 어려워졌습니다.

둘째, 클라우드 등 기존 비즈니스와 갈등

센굽타 부사장이 그만 둔 후, 플렉스 비즈니스는 이후 페이팔 출신 빌 레디가 맡았습니다. 레디는 구글과 은행이 경쟁관계가 되는 것에 대한 우려를 표명한 것으로 알려졌습니다. 구글의 클라우드 비즈니스는 은행들을 위한 기술 플랫폼을 제공합니다.

구글은 2018년 HSBC와 클라우드 및 머신러닝 서비스 제공 계약을 체결했습니다. 로이드은행 그룹의 디지털 트랜스포메이션 프로젝트도 수주했습니다. 클라우드 비즈니스의 타겟인 네오뱅크, 핀테크, 뱅크테크 등의 기업들도 구글이 금융서비스에 직접 진출하게 되면 자신들의 비즈니스에 나쁜 영향을 미칠 것으로 생각했습니다. 뱅크오브아메리카, JP모건체이스, 웰스파고 등 대형 은행들이 구글의 뱅킹 진출에 우려를 표시했습니다. 이는 구글의 전략을 바꾸기에 충분한 힘이 있었습니다.

구글의 전략 업데이트

구글이 플렉스 서비스를 발표했을 때, 구글의 설명은 매우 설득력이 있었습니다.

“You’re lagging in technology. Your current vendors are years behind. Consumers think you’re irrelevant. We’re hip, we’re cool, we have all the latest technologies,

“은행들은 기술에 뒤처져 있다. 은행의 서비스 공급자들은 수년 뒤처진 기술을 사용하고 있다. 소비자들은 은행들이 똑똑해져야 한다고 생각한다. 구글은 뛰어나다. 구글은 참신하다. 구글은 가장 최신의 기술들을 보유하고 있다.”

틀린 말이 없습니다. 누구도 부정할 수 없습니다. 전 구글 부사장 세굽타는 CNBC와 인터뷰에서 다음과 같이 말했습니다.

“Along with our bank partners, we were looking to make banking more relevant for the mobile-first generation; it will help our partners make banking more approachable to that generation, and not only make it more relevant, but make it more fun.”

“은행 파트너와 함께, 구글은 모바일퍼스트 세대들에게 은행이 보다 적합하도록 만들려고 노력해왔다. 구글의 파트너 은행들은 은행이 모바일퍼스트 세대들이 보다 접근하기 쉽고, 보다 적합하고, 보다 재미있는 곳이 될 것이다.”

그리고, 2021년 10월1일 구글의 대변인은 다음과 같이 말했습니다.

“Our work with our partners has made it extremely clear that there’s consumer demand for simple, seamless and secure digital payments for online and in-store transactions,” the Google spokesperson told CNBC in an email. “We’re updating our approach to focus primarily on delivering digital enablement for banks and other financial services providers rather than us serving as the provider of these services.”

요약하면, 다음과 같습니다.

“금융 소비자들에게 단순하고, 끊김이 없고, 안전한 디지털 결제 서비스를 제공하는 일을 구글과 구글의 파트너들이 함께 해야 한다는 것은 너무나 명확하다. 구글은 전략을 업데이트하고 있다. 구글은 은행과 다른 금융회사들의 디지털 강화를 도와주는 역할에 우선적으로 집중하겠다. 구글이 금융서비스를 직접 제공하는 역할은 하지 않겠다.”

지금까지 구글이 뱅킹 서비스 진출을 포기한 이유가 무엇인지 살펴봤는데요. 앞으로 어떤 변화가 있을지 더 궁금해집니다. 저희가 준비한 영상은 여기까지 입니다. 이번 영상을 흥미롭게 보셨다면 구독과 좋아요를 꼭 눌러주세요