빅블러, 산업의 경계가 무너지는 현상

빅블러 (Big Blur)는 '생산자-소비자, 소기업-대기업, 온오프라인, 제품 서비스간 경계융화를 중심으로 산업/업종간 경계가 급속하게 사라지는 현상'을 의미합니다. 2013년 ‘당신이 알던 모든 경계가 사라진다(조용호 저)’에서 최초로 제시되었습니다.

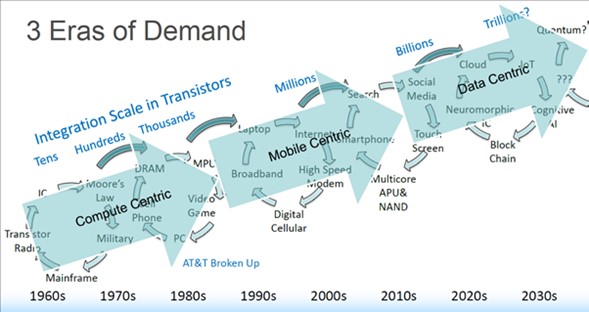

정보기술이 다양하게 그리고 빠르게 발전함으로써, 산업간 경계는 더욱 흐릿해질 것입니다. 1970년대는 컴퓨터 기술이, 2000년대는 모바일 기술이 산업 경계를 재편성하였습니다. 앞으로는 데이터가 핵심 게임체인저가 될 것입니다. 데이터 기반의 인공지능 기업은 기존의 모든 산업에서 우위를 차지할 것이 분명합니다. 정보기술 발전이 가속화될수록 기존 산업 경계는 더욱 더 의미가 없어지게 됩니다.

[그림 1] 기술의 발전으로 산업이 재편된다 / Source: semi, http://prod7.semi.org/en/digital-disruption-and-industry-opportunity

구글, 아마존, 애플, 알리바바, 삼성전자 등과 같은 IT 공룡 기업들이 빅블러 현상을 주도하고 있다. 앞선 IT기술을 바탕으로 대규모 고객네트워크 기반의 플랫폼 비즈니스 모델로 성공하고 있다. 플랫폼을 통하여 고객을 점유하고, 모든 것을 팔 수 있는 기반을 확보하였기 때문이다. 원가 우위 또는 차별화는 더 이상 경쟁우위를 보장하지 않는다. 빅테크 기업들이 일으키는 빅블러 소용돌이 에 어떻게 대응하느냐가 관건이 되고 있다.

ICT 기술이 대규모 네트워크 기반의 플랫폼과 통합되면서 고객들의 서비스 참여 또한 증가시켰다. 과거 경쟁 전략의 주요 핵심은 원가 우위와 차별화를 통해 경쟁우위를 선점하는 것이 골자였지만 시대가 변하면서 풍부한 고객 네트워크와 강력한 기술을 기반으로 경쟁우위를 점유하는 빅테크 기업은 산업을 아우르는 강력한 경쟁기업으로 떠오르고 있다.

아마존, 고객 경험으로 디지털 혁신을 만들다

1994년 온라인 서점으로 시작한 아마존은 지금은 전자상거래, 음악 스트리밍, 미디어 유통 등을 뛰어넘어서 배송, 금융 등에 진출했고, 세계 1위의 클라우드 서비스 기업이 되어 있다. 아마존이 온라인 약국 필팩을 인수하자, 관련 회사들의 주가가 폭락했다. 아마존이 홀푸드를 인수하여 신선식품 배송에도 뛰어들었다. 아마존은 뛰어난 정보기술을 바탕으로 모든 산업에 진출하고 있다. 현재는 아마존 웹 클라우드 서비스(AWS)와 같은 ICT 신기술 사업, 엔터테인먼트 사업, 태블릿 및 스마트 디바이스 사업 등 인프라 구축 사업을 넓혀가고 있다.

[그림 2] 아마존의 비즈니스 모델 변화 추이 / Source: https://reasonstreet.co/2018/06/13/아마존-the-business-supermodel-that-may-end-all-business/

아마존이 지향하는 것은 고객경험이다. 제프베조스 CEO는 “우리는 세상에서 가장 고객 중심적인 회사가 되기를 열망한다.”라고 말했다. 고객 경험을 지속적으로 향상시키기 위한 수단으로 아마존이 자사의 전자상거래 플랫폼에 금융 서비스를 도입 시킨다는 점은 금융사에게 특히나 위협적이다.

아마존은 자사의 플랫폼 내에서 수수료 없이 디지털 계정에 현금을 입금시키는 계좌 서비스를 제공하거나 대출 플랫폼을 출시했으며, 2016년에는 화이트 라벨 서비스인 아마존 프로텍트로 헤드폰에서 주방 가전 제품에 이르기까지 소비재에 대한 우발적인 도난 보험을 제공하기도 했다. 지급결제, 은행계좌, 대출, 보험 등 Unbundle Service를 제공하면서 축적된 1억 4,000만 명의 고객 충성도는 아마존을 언제든지 금융회사로 탈바꿈 할 수 있는 가장 큰 원동력이다.

스타벅스, 모바일 결제 고객 수 1위

스타벅스는 세계에서 가장 큰 다국적 커피 전문점으로 78개국에서 총 27,340개의 매점을 운영하고 있다. 1995년부터 스타벅스만의 눈에 띄는 비주얼 브랜드 언어를 창출해 갔던 스타벅스는 고객의 경험 가치를 창출하기 위해 혁신적인 서비스를 제공한다.

스타벅스는 미국의 금융고객이 계좌 예치 시 발생하는 높은 수수료로 인해 은행을 이탈하려는 고객의 Pain Points를 발견했다. 송금 기능의 역할을 하고, 카드 사용 시 결제 수수료를 아낄 수도 있는 카드라는 점에서 고객들에 대처하기 위한 예금 수수료로 인해 선불 충전식 카드, 이른바 커피통장을 만든 것이다. 2018년 미국에서 가장 많은 모바일 지급결제를 이용하는 고객을 보유하고 있는 기업은 애플페이도 구글페이도 아닌 스타벅스이다.

[그림 3] 미국의 모바일 결제 사용자 수 / Source: recode, https://www.vox.com/2018/5/22/17377234/starbucks-mobile-payments-users-apple-pay-google

2011년부터 도입된 선불 충전식 스타벅스 카드는 고객들에게 규제 받지 않는 은행이 되면서 충성심을 부여하기 위한 전략의 일환이 됐다. 스타벅스는 모바일에 카드를 도입하면서 좀 더 편리한 서비스로 고객에게 쿠폰, 각종 프로모션 등을 제공하면서 고객들이 충전한 예치금은 2017년 기준 최소 691억 원에 달했다. 이와 더불어 모바일 앱을 통한 주문 및 결제, 기술 업체와 협력을 통한 AI 기반 맞춤형 서비스 엔진 및 차량번호로 자동결제 등 인프라 구축을 통해 고객 서비스를 향상시키는 테크핀 기업으로 거듭나기 시작했다.

금융감독원은 2018년 11월 핀테크 포럼을 열어 스타벅스 마케팅 부사장을 초빙하여 스타벅스의 금융 혁신에 대해서 언급했다. 그리고 스타벅스가 글로벌 비트코인 은행을 꿈꾸는 가능성에 대해서 한국 금융 산업이 전혀 진지하게 고민하고 있지 않는다며 아쉬움을 내비치기도 했다.

물론 아직까지 비금융기업이 고객의 예치금을 통해 이자수익을 창출할 목적으로 외부에 투자하거나 자산운용을 할 수 없다. 그러나 실제로 스타벅스는 지난해 23개의 글로벌 거래소가 합작하여 만든 암호화폐 거래소 백트(Bakk)와 파트너십을 맺어 디지털 화폐 거래 플랫폼에서 암호화폐 같은 디지털 자산을 달러 등 기존의 법정 화폐로 바꿔 결제할 수 있는 애플리케이션 개발에 대한 논의 중이다.

암호화폐를 기반으로 스타벅스가 금융 플랫폼 사업에 뛰어든다면, 각 국의 스타벅스 매장에서 다양한 통화로 선불금을 충전할 수 있고 중개 시스템을 통해 환율, 또한 지역에 따른 금융 규제없이 어느 곳에서나 결제될 수 있다. 나아가 자산관리, 대출, 보험 등 디지털 자산에 특화된 다양한 금융 사업이 나올 경우 스타벅스가 창출할 부가가치는 상상을 초월할 것이다.

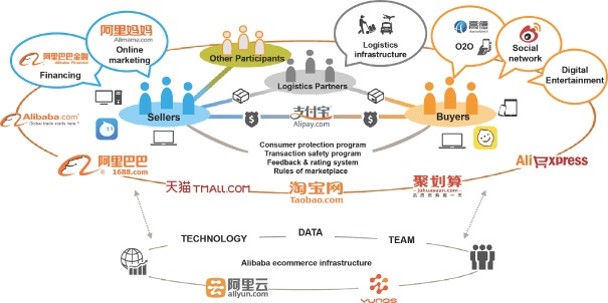

엔트파이낸셜, 고객 데이터를 기반으로 금융플랫폼 완성

[그림 4] 앤트파이낸셜 그룹의 데이터 기반 비즈니스 체계 / Sources: Rawls College News, https://www.depts.ttu.edu/rawlsbusiness/news/posts/2015/06/rawls-mis-research-team-reaches-big-data-at-ant-financial-alibaba-in-credit-risk-management-research.php

중국 최대 전자상거래 플랫폼 알리바바 그룹으로부터 2011년에 분사한 앤트파이낸셜은 알리바바의 5억 명의 고객 데이터를 기반으로 전통적인 금융 영역의 서비스를 제공하면서 자연스럽게 고객들에게 스며들었다. 2018년 시가 총액은 약 1,500억 달러(원화 약 168조 8,000억 원)에 달한다. 글로벌 핀테크 기업 중에서 기업가치 순위 1위이다.

금융시장 인프라가 낙후된 중국 시장에서 온라인 커머스 사업은 난관이 많았다. 이를 극복하기 위한 수단으로 알리페이를 만들었고, 알리바바 플랫폼에 축적된 고객 데이터를 기반으로 대출 비즈니스에 성공적으로 진출했다. 소비자의 거래 데이터를 활용하여 모바일 결제와 같은 O2O 서비스를 고도화하였다. 지금은 자산운용, 보험 등 여타 금융 사업으로 영역을 확대함으로서 금융 플랫폼으로서의 입지를 굳혀가고 있다. 중국의 결제시장은 금융회사가 아니라, 앤트파이낸셜, 텐센트와 같은 IT기업들이 주도하고 있는 형국이다.

카카오, 모바일플랫폼에서 금융플랫폼으로

모바일 메신저 시장을 선점하여 성장한 카카오는 IT 기업에서 라이프스타일, 쇼핑, 게임 등 생활형 플랫폼으로 변모하고 있다. 인당 메신저 트래픽 점유율이 평균 95%에 달하는 플랫폼으로 내수시장을 지배한 카카오는, 고객들이 별도 앱을 설치하지 않고 서비스를 바로 이용할 수 있도록 했다.

카카오는 카카오뱅크, 카카오페이, 카카오스탁 등의 플랫폼을 기반으로 바로증권 인수 및 보험회사 진출 등 금융 플랫폼으로 본격적으로 진화하고 있다. 카카오의 금융플랫폼의 허브 역할을 주도 하고 있는 류영준 카카오페이 대표는 “지불결제를 기반으로 송금 결제 편의성을 극대화해서 사용자를 모으고, 금융서비스를 하나 둘씩 늘리면서 카카오페이 하나면 모든 금융 생활을 누릴 수 있는 생활 금융 플랫폼을 만드는 것이 미션”이라고 말했다.

카카오페이는 생활 금융 플랫폼의 전문성을 기반으로 인슈어테크 플랫폼을 접목시키면서 새로운 양상을 보이기 시작했다. 지난 7월 크라우드 보험 플랫폼 ‘인바이유’를 인수한 카카오페이가 전통적인 보험 구조를 재정의하고 위험을 최소화하는 P2P 형태의 보험을 시도하고 있다. 동일한 위험 보장을 원하는 사람들이 형성한 그룹 안에서 피보험자들의 보험 사고 실적에 따라 보험 기간이 끝날 때 보험료 일부를 환급 받을 수 있는 구조이다.

[그림 5] P2P 보험 모델 / Source: Investopedia

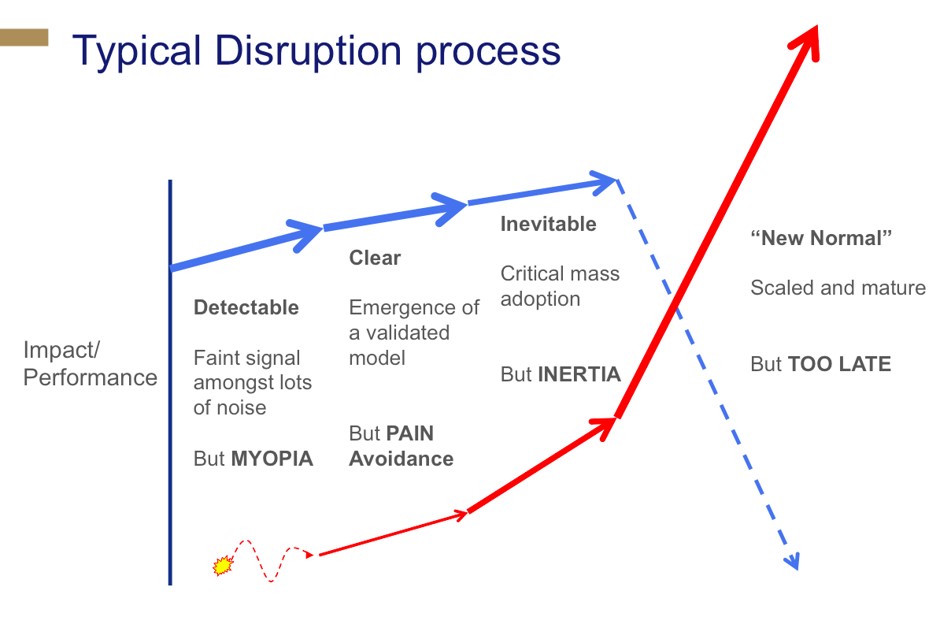

앞으로의 금융 시장은 어떤 모습으로 변화할까?

기존 금융회사들도 위협이 시작되었음을 인정한다. 다만, 아직은 결정적 시기가 아니라고 생각하는 경향이다. 당분간은 큰 변화가 없을 것이라고 전망한다. 변화가 시작되었지만, 아직 큰 위협이 되고 있지 않은 것은 사실이다. 중요한 것은 고객이 기존 금융회사보다 테크핀의 서비스를 더 선호하고 있다는 점이다. 후발 주자인 카카오뱅크가 모바일 뱅킹 신규 고객에서 압도적인 점유율을 보이고 있는 것이 이를 증명한다.

[그림 6] 전형적인 산업 파괴 프로세스 / Source: LES BUCKLEY https://acumen.sg/how-can-i-disrupt-disruption/

변화에 대응할 수 있는 시간 프레임이 많이 남지 않았다. 디지털 뱅킹이 뉴노멀로 자리잡은 시기가 되면 더 이상 손 쓸 수 없는 상태가 될 것이다. 기존 금융회사가 중점적으로 대비해야 할 사항은 다음과 같다.

▶ 디지털 테크놀러지 역량을 갖춘다

▶ 기존 고객 네트워크를 기반으로 플랫폼 비즈니스로 탈바꿈한다

▶ 다양한 산업 리더와 융합 및 협업 서비스와 프로세스를 도입한다

▶ 데이터 기반의 비즈니스 체계를 확립한다

▶ 오픈API 기반의 협업 생태계를 구축한다

- 끝 -